Gestão de Banca nas Apostas - Estratégias de Bankroll

A carregar...

Se tivesse de escolher uma lição para partilhar com apostadores iniciantes, seria esta: a gestão de banca é mais importante do que a seleção de apostas. Parece contraintuitivo – não deveria importar mais acertar as apostas? Mas a realidade é cruel: mesmo bons apostadores falham se não gerirem o dinheiro adequadamente. Vi demasiadas pessoas com capacidade de análise sólida destruírem bancas por apostarem valores errados nos momentos errados.

Os dados portugueses sugerem consciência crescente desta realidade. 45,5% dos jogadores usam limites de depósito, e 55% usam limites de valor de aposta – ferramentas que implicitamente reconhecem a necessidade de controlo. Mas há diferença entre usar limites genéricos e ter uma estratégia de gestão de banca pensada e executada com disciplina.

A Importância da Gestão de Banca

A gestão de banca serve dois propósitos fundamentais. O primeiro é a sobrevivência. Mesmo o melhor apostador do mundo tem séries de perdas – é matematicamente inevitável. Se as apostas forem demasiado grandes em relação à banca, uma série negativa normal pode eliminar todo o capital antes que a perícia tenha oportunidade de se manifestar. A gestão de banca garante que sobrevive às más fases para capitalizar nas boas.

O segundo propósito é a maximização do crescimento. A teoria matemática – particularmente o Critério de Kelly – demonstra que existe um tamanho ótimo de aposta para cada oportunidade. Apostar menos que o ótimo significa crescimento subótimo; apostar mais significa risco excessivo de ruína. A gestão de banca procura esse equilíbrio.

A psicologia também beneficia. Saber que cada aposta representa uma fração definida da banca – e não um valor arbitrário decidido no momento – reduz a ansiedade. Não há decisões de valor a tomar no calor do momento. O sistema decide; o apostador executa. Esta separação entre análise e ação é libertadora.

A variância nas apostas é brutal. Mesmo com vantagem de 5% – o que seria excelente – podem ocorrer sequências de 10 ou 15 perdas consecutivas. Sem gestão de banca adequada, estas sequências são devastadoras. Com gestão adequada, são contratempos temporários que a vantagem eventualmente recupera.

Como Definir a Sua Banca Inicial

A banca deve ser dinheiro que pode perder sem impacto na sua vida. Não é dinheiro para despesas, não é fundo de emergência, não são poupanças para objetivos específicos. É capital de entretenimento com risco – exatamente como dinheiro gasto em qualquer outro hobby.

O valor exato depende da situação pessoal. Não há número mágico. Para alguns, 100 euros é o máximo razoável; para outros, 1000 euros é confortável. O princípio é: se perder tudo, deve conseguir encolher os ombros e seguir em frente sem stress financeiro.

Uma regra prática: a banca de apostas não deve exceder o que gastaria num mês em outros entretenimentos – cinema, jantares fora, hobbies. Se gasta 200 euros mensais em lazer, uma banca de 200 euros é proporcional. Se este valor desaparecesse, seria inconveniente mas não problemático.

A banca deve ser separada das restantes finanças. Idealmente, deposite o valor total numa única conta de apostas e não faça mais depósitos. A banca cresce ou diminui conforme os resultados – se chegar a zero, o experimento terminou. Esta separação previne o ciclo perigoso de depositar para recuperar perdas.

Se a ideia de perder a banca inteira causa ansiedade significativa, a banca é demasiado grande. Reduza até atingir um valor cuja perda total seria inconveniente mas não problemática. A paz de espírito vale mais do que potencial de crescimento adicional.

Estratégias de Staking: Flat, Percentual e Kelly

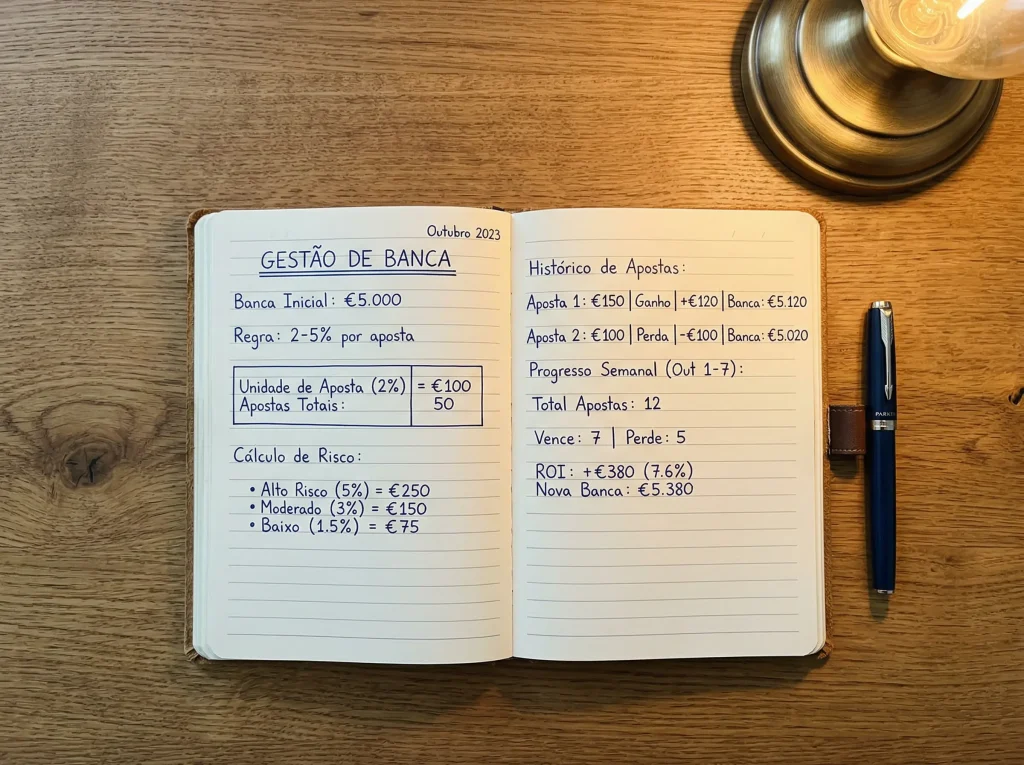

O staking flat é o mais simples: aposta sempre o mesmo valor, independentemente da aposta. Se decidiu que cada aposta é 1% da banca inicial, e a banca inicial era 500 euros, cada aposta é 5 euros – sempre, todas as vezes. A vantagem é a simplicidade; a desvantagem é não ajustar ao tamanho atual da banca nem à qualidade da aposta.

O staking percentual ajusta o valor ao tamanho atual da banca. Se cada aposta é 2% da banca atual, e a banca cresceu para 600 euros, cada aposta passa a 12 euros. Se a banca caiu para 400 euros, passa a 8 euros. Este método acelera o crescimento quando as coisas correm bem e protege quando correm mal.

A escolha entre flat e percentual depende de preferências pessoais. O flat é mais simples de executar e evita cálculos constantes. O percentual é matematicamente superior para crescimento a longo prazo mas requer disciplina para recalcular após cada aposta ou periodicamente.

O Critério de Kelly é a abordagem matematicamente ótima. A fórmula considera a odd oferecida e a probabilidade estimada de sucesso, calculando a percentagem exata da banca a apostar para maximizar o crescimento esperado. Na prática, poucos apostadores aplicam Kelly puro – a maioria usa frações (meio Kelly, quarto de Kelly) para reduzir volatilidade.

Kelly requer estimativa precisa de probabilidades – algo que a maioria dos apostadores não consegue fazer consistentemente. Se sobrestimar probabilidades, Kelly manda apostar demasiado e a banca sofre. Por esta razão, métodos mais simples como flat ou percentual são frequentemente preferíveis para apostadores não profissionais.

Erros Comuns na Gestão de Banca

O erro mais frequente é o chasing – aumentar apostas após perdas para tentar recuperar rapidamente. É impulso natural mas destrutivo. As perdas são parte normal das apostas; tentar apressar a recuperação multiplicando valores frequentemente acelera a ruína.

O segundo erro é apostar demais em apostas certas. Quando sentimos que uma aposta é garantida, a tentação é aumentar o valor. Mas não existem apostas garantidas – surpresas acontecem constantemente. Uma única aposta grande que falhe pode destruir semanas ou meses de trabalho disciplinado.

O terceiro erro é ignorar a banca quando está a correr bem. Após uma série de vitórias, a sensação de invencibilidade pode levar a apostas imprudentes. A banca cresceu, parece haver margem para arriscar mais. Mas a variância funciona nos dois sentidos – a série boa pode reverter tão rapidamente quanto começou.

O quarto erro é não registar. Sem tracking de apostas – valores, odds, resultados – é impossível avaliar se a estratégia está a funcionar. O feeling é enganador; os números não mentem. Registe cada aposta e analise periodicamente.

O quinto erro é abandonar o sistema após uma má sequência. A variância cria períodos negativos mesmo para bons apostadores. Abandonar um sistema sólido durante uma fase negativa significa perder a recuperação que provavelmente se seguiria. A disciplina de manter o sistema é tão importante quanto a qualidade do sistema. Para complementar a gestão de banca com outras ferramentas de proteção, consulte o guia de jogo responsável em Portugal.